La motivacion La

motivación son los estímulos que mueven a la persona a realizar

determinadas acciones y persistir en ellas para su culminación. Este

término está relacionado con el de voluntad y el del interés. Las

distintas escuelas de psicología tienen diversas teorías sobre cómo se

origina la motivación y su efecto en la conducta observable. La

motivación, en pocas palabras, es la Voluntad para hacer un esfuerzo,

por alcanzar las metas de la organización, condicionado por la capacidad

del esfuerzo para satisfacer alguna necesidad personal.

Muchos consideran el Libro Mayor General como el más importante de toda la contabilidad, debido a que en este se resumen las transacciones de todas las cuentas contables

de forma individual utilizadas durante un período en especifico . En el

Mayor General se registran tanto los débitos y créditos de una cuenta,

así como el saldo de la misma.

El libro mayor es de gran utilidad, ya que podemos conocer el saldo o

balance de una cuenta determinada, lo cual nos permite elaborar los

Estados Financieros en los siguientes pasos del ciclo contable. En el

Mayor General se incluyen las cuentas control de Activo, Pasivo,

Capital, Ingresos, Costos y Gastos. Las cuentas de detalle o auxiliares

se registrarán en lo que se conoce como Mayor Auxiliar, como por

ejemplo Mayor Auxiliar de Cuentas por Cobrar.

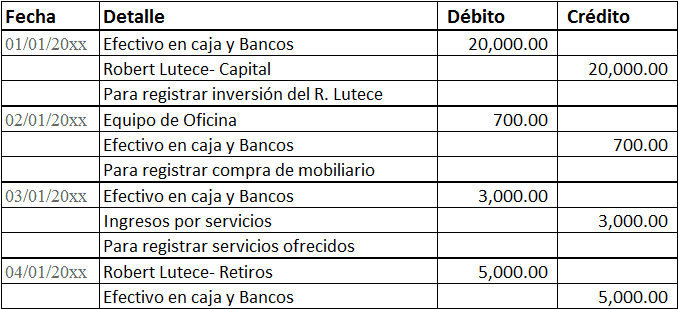

El libro Diario General es uno de los más básicos que se utilizan en contabilidad

en el día a día. En este se registran de forma cronológica todas las

operaciones económicas que se realizan en un

negocio para su posterior pase al mayor.

Al momento de registrar un asiento contable en el libro diario es

necesario entender qué es lo que vamos a registrar y siempre recordar

que la suma de todos los débitos debe ser igual a la suma de todos los

créditos para cumplir con el principio de partida doble. Esto quiere

decir que cada vez que demos un débito a una cuenta, también hay que

darle un crédito por el mismo valor a la otra cuenta afectada. Partes del libro Diario General:

Fecha de la transacción

Código de la cuenta contable que se está modificando

Son

aquellas que representan los recursos y las obligaciones que en un momento dado

tiene la empresa o negocio (a una fecha dada), entendiendo por recursos todos

aquellos bienes que tiene la empresa y que le permiten desarrollar su objeto

social, es decir, la producción de bienes o servicios.

En

terminología contable los recursos se denominan Activos. Las obligaciones que la

empresa tiene con terceros se denomina en la misma terminología Patrimonio es

decir, obligaciones internas.

Estas

cuentas son las que conforman el estado financiero de propósito general,

denominado Balance General o Estado de Posición Financiera porque muestra lo que

la empresa tiene o debe en un momento determinado es semejante a una fotografía

instantánea tomada a la empresa cuando pasó por un punto del continnum espacio-tiempo

en el cual se mueve hacia el futuro. Esta fotografía muestra lo que tiene y debe

la empresa en el momento en el cual se confeccionó el Estado. Es entonces un

Estado Financiero

Comprenden el grupo

de aquellas cuentas que se cierran al finalizar el periodo contable (quedan con saldo cero).

1.Ingresos:representan la suma monetaria obtenida mediante las ventas o los servicios al

crédito o al contado.

En este grupo solo

veremos la cuenta de Ventas, pero también daremos la definición de otras

cuentas que forman parte de este grupo.

1.Ventas:representan el valor de las ventas de mercancías al crédito o al contado. Estas

pueden ser exentas (que no pagan ITBMS) o gravadas (que pagan ITBMS).

2.Devoluciones

en Ventas: representan el valor de la mercancía devuelta por parte de los

deudores (personas que nos deben). A pesar de ser un ingreso su saldo normal es débito, porque disminuye

el valor de las ventas.

3.Descuentos

en Ventas: representa el valor de los descuentos hechos a los clientes a la

hora de realizar una venta. Al igual que la cuenta de Devoluciones en Ventas,

su normal es débito porque disminuye el valor de las ventas.

4.Alquiler

de habitaciones: esta es la cuenta de ingresos para los hoteles y similares

5.Honorarios

Profesionales: para una firma de abogados, contadores, médicos, etc., esta es

su cuenta de ingresos.

6.Intereses:

ingresos para los bancos y empresas financieras. para mas información visite este link

La contabilidad es una ciencia y una técnica

que aporta información de utilidad para el proceso de toma de

decisiones económicas. Esta disciplina estudia el patrimonio y presenta

los resultados a través de estados contables o financieros.